先日、うちの会社の決算が終わりました。

決算書も経理事務所から届き、前期の成績表である財務表が手に入りました。

まぁ、内容は置いといて、、、

信金さんもうちの決算月は把握しているので、

毎年のように財務表を提出して、うちの状況を報告しました。

詳しくはまだ出ていないんですが、

信金の営業マンに言われたことが一点だけあったので、記事にします。

営業マンに言われた1つのこと

「私もさらっと見たんですけど、気になる点が1点だけ~」

と、おもむろに言葉を発した信金さん。

せっかくの機会なので、何かな~と耳を傾けました。

【在庫残高が少し気になります】

はて?在庫が気になる?どこをどう見てそう思ったのか?

恥を捨てて聞いてみました。

前期は明らかに在庫残高が増えています。

これはなぜですか?

在庫残高?あぁ、決算前に美容器の仕入れを行ったので、

2年分くらいの在庫が追加されたやつですね。

説明しますと、

うちの会社はサプリメントと美容器の販売をしております。

サプリメントは2~4か月で仕入れた在庫が捌ける仕組みになっています。

一方で、美容器は一度仕入れたら2~3年かけて販売していくスタイルになっているのです。

決算直前で美容器の仕入れが発生したので、前期末に在庫がすごいことになっていたのです。

通常決算前というのは在庫を無くして、決算に備える会社が多いです。

なぜかというと、決算書は成績表だから。

学校で、普段はだらけているのに、通知表貰う前のテストの時は一生懸命になる 的なやつです。

在庫がない=商品をお金に変えられている=売れている=優秀な会社 単純にこう考えられるわけです。

ところがウチは、在庫が山ほど。

そりゃ、「これは何でですか?」と聞かれるわけだ。

うちが決算前に仕入れたのはわけがあります。

消費税の関係です。

企業の消費税の支払いの計算方法には2パターンがあって、

通常課税 と 簡易課税 です。

通常課税は売上が大きい会社が行う計算方法です。

一般的に簡易課税のほうが、支払う消費税の額はかなり少なくて済みます。

簡易課税は独特の計算方法があるので、放置します。とりあえず安くてお得。

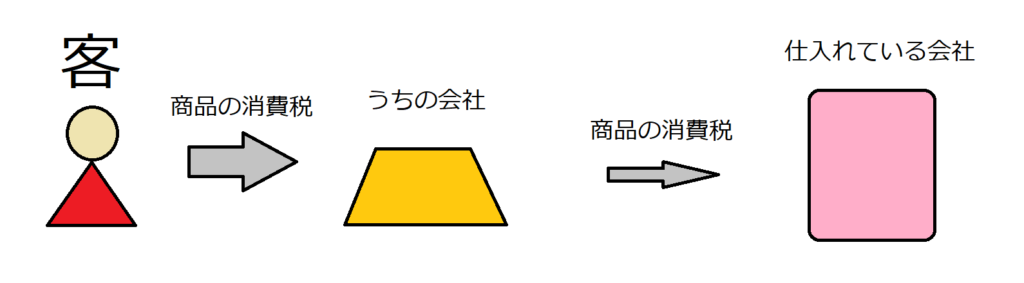

通常課税は、

お客さんからもらった消費税 - 自分らが払った消費税 で金額が決まります。

うちの商品を買ってくれたお客さんはウチに消費税を払います。

お客さんから預かった消費税は全部国に納めるわけではありません。

なぜなら、うちがその商品を仕入れる際にも消費税は払っているから。

でも、販売は仕入れた価格よりも高くしているので、

消費税の額も多くなります。

なので、その差額が本来支払う消費税になるわけです。

この本来払う消費税を払うのが 通常課税 です。

ウチは、前期は通常課税で、今期から簡易課税になります。

簡易課税はウチが支払った消費税とかは計算に使いません。

なので、前期中に仕入れを行っておくと、通常課税の金額が安くなるというワケです。

本来企業は、今期が通常課税なら来期も通常課税 とあまり変わることはないのですが、

ちょっと、うちが例外なのでした。

次のページ 財務表で在庫はどう見るのか?