さて、信金の営業マンは、財務表でそれを見抜いたワケです。

ここも恥を捨てて、見方を教えてもらいました。

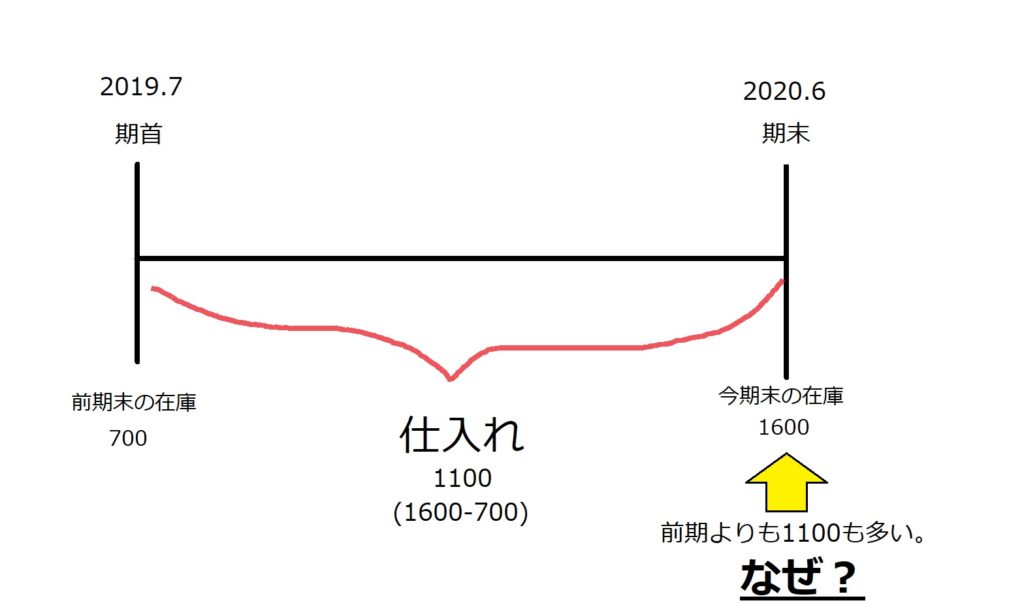

財務表の損益計算書には、 商品期首たな卸高 と 商品期末たな卸高 があります。

ようは在庫です。

この在庫の数字を見比べて、今期末は2倍以上多い というのが疑問に思ったきっかけだそうです。

なるほど、そんなところを見ているのね。

在庫が多い という事は、

商品が売れていない?とも捉えられるし、

不正に商品をあるようにしている?とも疑われるんだとか。

不正に商品をあるようにするメリットは、

お金も商品もないってヤバい会社じゃないですか?

それを少しでも見栄を張るために改ざんする会社もあるんだとか。

テストの点数が悪ければ、授業態度は良かったですよね!!って認めてもらって

通知表の評価を良くしてもらうようなもんです。

そうならないように、頑張らないと(笑)